In un mercato come quello odierno caratterizzato da incertezze ed elevata concorrenza, prendere decisioni “a vista” basandosi solo su intuito e esperienza non basta più.

Per delineare una strategia vincente e fare scelte “ragionate” e “consapevoli” occorrono informazioni puntuali, sicure e tempestive, e gli strumenti e le competenze adeguati per poterne usufruire sempre.

Nei dati si nascondono tutte le informazioni che ti servono per capire l’andamento della tua impresa, individuare la strategia vincente per il tuo business e ridurre gli sprechi di risorse e di tempo. Partendo dall’analisi dei dati della tua azienda e dell’ambiente esterno in cui opera, è possibile comprendere e misurare quali siano i possibili effetti di ogni azione.

I dati li hai già. Quello che ti manca è un sistema che renda possibile la loro analisi per poter trarne il maggior vantaggio possibile: la contabilità analitica integrata alla Business Intelligence.

In questo articolo, capirai che cos’è la contabilità analitica (o contabilità industriale), a cosa serve a livello pratico e come implementarla in azienda, sia sotto l’aspetto dello strumento da usare (perché non usare un ERP ma la Business Intelligence) che delle competenze necessarie per sfruttare al massimo il suo potenziale (perché preferire soluzioni in outsourcing).

Che cos'è la contabilità analitica

La contabilità analitica è la metodologia tecnico-economica impiegata per la misurazione, la rilevazione, la destinazione e l'analisi dei costi e dei ricavi (Wikipedia). Si differenzia dalla contabilità generale in quanto, quella analitica, rileva le operazioni per destinazione e non per natura.

Alla base della contabilità analitica vi è l’allocazione dei costi che avviene per centri di costo attraverso l’Activity Based Costing, un metodo di calcolo del costo pieno del prodotto considerato tuttora tra i più innovativi ed efficaci. Associando ad ogni prodotto (o servizio) realizzato i relativi costi in base alle fasi del processo produttivo - dall’acquisto della materia prima, alla trasformazione, alla vendita - è possibile distinguere, individuare, separare in maniera estremamente dettagliata quali sono i prodotti, clienti, aree d’affari che generano profitto da quelli che invece generano perdite.

In questo modo è possibile intervenire nel processo produttivo “potando i rami secchi” dell’impresa e dando forza/impulso alle parti produttive e redditizie.

La contabilità analitica è infatti alla base del cosiddetto data-driven decision management, cioè del processo decisionale guidato dai dati: con una buona contabilità analitica l’imprenditore (o manager) riesce a capire dove sono gli errori e come intervenire per rimediare, facendo scelte ragionate ed oggettive basate sui dati dell’azienda e n

A che cosa serve la contabilità analitica: alcuni esempi pratici

La contabilità analitica serve per sapere dove intervenire al fine di avere una gestione più snella ed efficiente e aumentare i guadagni grazie a informazioni tempestive e puntuali, supportando l’imprenditore nel processo decisionale.

Nel concreto, i dati ricavati dalla contabilità analitica sono alla base delle analisi di scenario (analisi predittive), sia quelle semplici che quelle più complesse (dalla what-if analysis al Business Plan). Con le informazioni ricavate dalla contabilità analitica è possibile quindi analizzare costi e benefici di ogni ipotesi sul tavolo, simulando preventivamente gli effetti di ogni decisione e sapere qual è la scelta più giusta in linea con gli obiettivi prefissati.

Per esempio, applicando la contabilità analitica in azienda puoi:

-

decidere i prezzi di vendita conoscendo preventivamente il guadagno che potrai realizzare e le condizioni per realizzarlo (in relazione ai volumi, ai costi, o qualsiasi altro fattore rilevante);

-

definire il prezzo di acquisto (e fin dove spingere la trattativa), conoscendo in anticipo gli obiettivi di vendita e di reddito (spesso il guadagno lo fai già in fase di acquisto);

-

pianificare il magazzino conoscendo in anticipo le scorte minime necessarie a garantire la continuità della produzione, acquistando alle condizioni migliori;

-

valutare se internalizzare un processo produttivo (acquisto macchinari, dipendenti ecc.) o affidarlo a terzi conoscendo in anticipo quanti anni sono necessari per pagare l’investimento;

-

valutare la bontà di un investimento (per esempio, l’acquisto di un macchinario piuttosto che di un fabbricato, o assumere personale) conoscendo in anticipo quali sono i “colli di bottiglia”.

Come impostare la contabilità analitica in azienda

Una buona contabilità analitica deve rilasciare informazioni precise, sicure e funzionali al processo decisionale. Pertanto, per impostare la contabilità analitica in azienda è essenziale tener conto:

- dello strumento informatico

- delle competenze degli operatori

Se ci pensi, più sono i dati che abbiamo, più i risultati saranno precisi, ma maggiore diventa anche la complessità che, per essere gestita, ha bisogno di strumenti “potenti” per elaborare una grande mole di dati, nonché sicuri, flessibili e efficienti.

A questo si accompagna la necessità di figure professionali con competenze trasversali in ambito sia informatico che economico-manageriale e di expertise in data-analysis e data-cleaning.

La scelta dello strumento

Lo strumento a cui affidare la contabilità analitica in azienda deve:

-

essere potente, fornire cioè prestazioni elevate nell’elaborazione e analisi dei dati;

-

essere “flessibile”, cioè adattabile alle variazioni delle dinamiche e della struttura aziendale in tempi brevi, nonché prevedere libertà di intervento nel caso di modifiche o di correzione di eventuali errori umani per avere sempre dati puliti e affidabili;

-

garantire la tempestività delle informazioni, cioè fornire risposte just in time (la risposta deve essere disponibile quando serve...il tempo è denaro!)

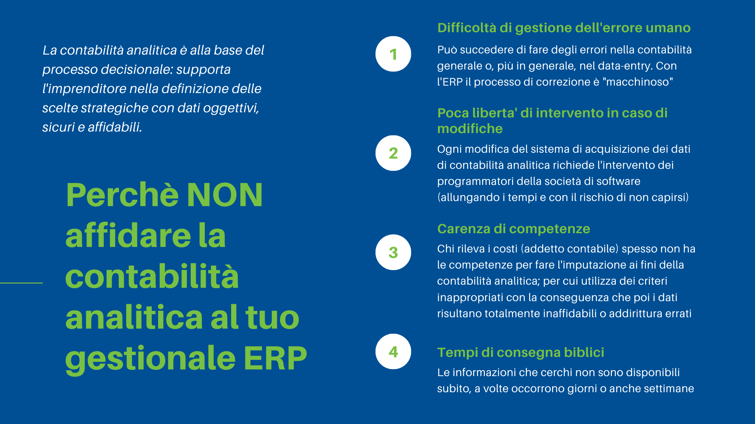

Al momento la soluzione più diffusa è affidare la contabilità analitica ad un gestionale ERP, spesso quello proposto dalle società di software come soluzione integrata con il sistema di contabilità generale già presente in azienda.

I recenti sviluppi tecnologici, però, hanno portato un nuovo metodo per elaborare e aggregare i dati: la Business Intelligence.

Gli strumenti di B.I. si basano su modelli di raccolta, aggregazione e visualizzazione dei dati più performanti rispetto all’ERP, sia in termini di efficienza che di qualità delle informazioni rilasciate. Pertanto, se lavori con i big data, l’unica soluzione è implementare un sistema di Business Intelligence.

Inoltre, uno strumento di Business Intelligence evoluto “parla il linguaggio dell’impresa”, ossia non è vincolato alla struttura esistente dei dati ma permette di ricostruire e modellare i dati a seconda delle esigenze. In caso di errore umano nel data-entry c’è sempre la possibilità di modificare, scomporre e ricomporre i dati anche a posteriori, potendo intervenire direttamente sulle personalizzazioni del modello e rendendolo adattabile alle variazioni delle dinamiche e della struttura aziendale in tempi brevi.

In questo senso gli strumenti di B.I. superano le problematiche tipiche degli ERP nella gestione dell’errore umano. Se si usa un ERP ogniqualvolta si presenta un errore (anche banale) il processo di correzione è parecchio macchinoso: occorre annullare tutti i documenti e le registrazioni collegate, rifare le fatture e registrarle di nuovo. Se l’errore riguarda operazioni registrate da molto tempo, la procedura si fa ancora più complessa (spingendo spesso il responsabile amministrativo a nascondere l’errore piuttosto che sistemarlo, per mancanza di tempo e, a volte, di competenze specifiche).

Uno strumento di B.I., invece, è predisposto per fare sempre la cosiddetta “pulizia del dato”, in modo da avere sempre dati senza errori.

Inoltre, è possibile ricostruire automaticamente i dati storici (utili a scovare i problemi di gestione dell’impresa); fare ciò usando un ERP è pressoché impossibile in quanto le rilevazioni dei dati di contabilità analitica può avvenire solo successivamente alla implementazione del software di contabilità analitica (si dovrebbe rilevare nuovamente tutte le scritture passate già registrate in contabilità generale)

Sotto l’aspetto della tempestività, a differenza dell’ERP uno strumento di B.I. riduce notevolmente i tempi per avere le informazioni necessarie in quanto non richiede che sia preventivamente aggiornata la contabilità. Con la B.I. i dati si popolano direttamente dalle fonti principali (si pensi alla fattura elettronica, i cui dati possono essere estratti automaticamente senza essere prima contabilizzati), garantendo informazioni sempre disponibili.

Le competenze necessarie

Affinché la contabilità analitica rilasci informazioni precise, sicure e funzionali all’analisi non si può fare a meno di considerare le competenze degli operatori che se ne devono occupare. A volte la soluzione migliore è esternalizzare il servizio affidandolo a professionisti specializzati.

Spesso chi rileva i costi è l’addetto contabile che, però, proprio per la natura del suo lavoro, non ha necessariamente le competenze richieste per condurre una imputazione dei costi ai fini della contabilità analitica (costi variabili, fissi, diretti, indiretti ecc..) e non conosce appieno i processi produttivi. Qui il rischio di errore nei dati è molto elevato, inficiando la bontà delle analisi successive e, di conseguenza, della strategia.

Questo problema può essere risolto affidando la contabilità analitica a professionisti esterni. Gli strumenti di Business Intelligence più avanzati per fare contabilità analitica vengono sviluppati sulla base dell’impresa e dispongono di personale con competenze non solo nell’ambito della mera programmazione ma anche in economia e management, con expertise in data analysis e data cleaning.

Personale altamente specializzato ha un costo elevato; pertanto optare per soluzioni di B.I. in outsourcing, affidando il lavoro a professionisti del settore è spesso la soluzione meno costosa e più efficace.

In più, in caso di modifica del sistema di acquisizione dei dati, se si sceglie una soluzione di B.I. in outsourcing per fare contabilità analitica, non è necessario l’intervento della società di software, come invece avviene usando un gestionale ERP. Per chi ci è passato, spiegare al programmatore incaricato dalla società cosa vogliamo non è mai semplice e richiede tempo (imprenditore e programmatore, d’altronde, parlano due linguaggi diversi e non ci si deve stupire se non si capiscono).

Un ulteriore aspetto da non sottovalutare è quello della sicurezza delle informazioni. Alcuni dati della contabilità analitica sono dati sensibili, che fotografano l’azienda a 360° e quindi strategici. Per limitare il rischio di spionaggio aziendale, furto o smarrimento devono essere accessibili solo ai vertici aziendali e a poco personale fidato. Anche qui, affidare la contabilità analitica ad una società specializzata dà più sicurezze e garanzie.

Conclusioni

La contabilità analitica è alla base del processo decisionale guidato dai dati, dove ogni scelta non dipende da opinioni ma da valutazioni oggettive e misurabili.

Implementare la contabilità analitica in azienda è un investimento importante sia in termini di tempo che di risorse. Diventa pertanto essenziale la scelta del giusto strumento in grado di trarre dai dati informazioni sicure (corrette), precise e funzionali (rilevanti), in tempi brevi, nonché avere la possibilità di costruire un modello sulla base del proprio business e in linea con gli obiettivi prefissati.

In questo senso, gli strumenti più adatti sono quelli di Business Intelligence, che superano le prestazioni offerte dai classici gestionali ERP e permettono maggiore flessibilità nello studio del dato e di avere sempre le informazioni che servono just in time.

Se non si dispone in azienda di personale esperto, l’opzione più efficiente ed efficace è quella di affidare la contabilità analitica a società specializzate per avere sempre la sicurezza di dati senza errori, organizzati e sempre disponibili, nonché una garanzia contro furti o smarrimento.